Nivelul de taxare total pentru munca depusă și complet fiscalizată, strict în conformitate cu legea, este în prezent de circa 106%.

Nivelul de taxare total pentru munca depusă și complet fiscalizată, strict în conformitate cu legea, este în prezent de circa 106%.

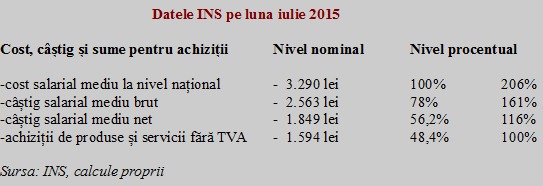

Altfel spus, doar 48 de lei și 45 de bani din fiecare 100 de lei alocată pentru plata unui salariatajunge să fie utilizată pentruachiziționarea de bunuri și servicii pe bon fiscal și cu plata dărilor cuvenite pentru pensii, sănătate și șomaj.

Astfel :

Menționăm că raportul utilizat pentru a poziționa costul salarial în raport cu câștigul salariale mediu brut a fost cel rezultat din raportul pe 2014 referitor la costul forței de muncă. Respectiv rația de 1,2835 obținută din compararea sumei de 2.988 lei cost salarial mediu anual cu cea de 2.328 lei câștig salarial mediu brut pe anul 2014.

Simplificat pentru acest moment, pentru ca cineva să poată cumpăra marfă de 1.600 lei, trebuie să fie plătit cu 3.300 lei. Bani care, în mod normal, nu pot proveni decât din munca depusă. Repartizarea taxării pe firmă și pe persoana fizică angajată nu are relevanță logică, deoarece, dacă nu ar exista un raport de muncă, firma nu ar achita nici un ban către bugetul statului în contul salariilor plătite.

De asemeni, trebuie precizat că am utilizat nivelul echivalent al TVA de 16%, rezultat din combinația între nivelul standard de 24% și cel redus de 9% folosit la alimente și medicamente ( mai există o serie de excepții dar nu complicăm lucrurile, influența lor fiind minimă). Nu am ținut cont nici de accize, care reprezintă o parte consistentă din banii dați pe alcool, tutun sau benzină.

Dacă se face diferențierea între produsele taxate cu 24% și cele prevăzute cu 9% TVA, atunci se poate spune că munca este taxată cu 120% pentru prima categorie și ”doar” 94% pentru cea de a doua, în locul mediei de 106% amintite la început.

Din situația destul de apăsătoare a taxării muncii, altminteri necesară și firească în orice economie (nu neapărat până la acest nivel), derivă tendința de a ”scurt-circuita”, fie și parțial, traseul de taxare în cascadă.

Asta în ideea de a beneficia de o creștere destul de semnificativă, fie a eficienței în alocarea resurselor pentru munca salariată din partea antreprenorilor, fie a puterii de cumpărare din partea salariaților.

De aici, se amplifică cercul vicios al impozitării oficiale ridicate. Altminteri deloc surprinzător, dacă se ține cont de raportul de dependență de circa 1 la 1 între salariați și pensionari. La care se adaugă și obligațiile derivate din asigurarea resurselor bugetare și pentru copii. Copii, care, din fericire fiscală prezentă și nefericire fiscală viitoare, sunt tot mai puțini de la an la an.

Nivelul legal ridicat de taxare a muncii nu e suprinzător nici din perspectiva arieratelor imense pe care le au unele companii de stat nerestructurate către bugetul de stat. arierate existente cu precădere pe partea obligațiilor acumulate pentru neplata taxelor la salariile pe care le-au plătit în decursul timpului, pentru că de profitabilitatea lor nu prea poate fi vorba.

Cert este că extinderea fiscalizării relațiilor de muncă, inclusiv în mediu rural (unde milioane de oameni mai lucrează ca-n vremea feudalismului), și diminuarea taxării muncii în locul preocupării pentru reducerii impozitelor pe dividende ar fi soluții care să stimuleze desfășurarea unei activități socialmente utile.

La fel, și o politică mult mai pronunțată de aplicare a unor deduceri, care să reducătemporar și în cazuri sociale certe rata efectivă de taxare față de rata teoretică de taxare. În prezent, aplicarea prea uniformă a impozitelor ( care indică și un deficit de politici fiscale bine țintite) nu ajută per total nici bugetul, nici crearea de noi locuri de muncă, nici categoriile defavorizate ale populației.

4sursa: Curs de Guvernare

Comentarii recente